Décarboner le ciment : sans transformation des cadres de gestion, la sobriété restera théorique

- Institut CGS

- Feb 23

- 3 min read

🌍 Les Décryptages de l’Institut CGS

Nos formateur·rice·s partagent leurs analyses pour éclairer la transition soutenable.

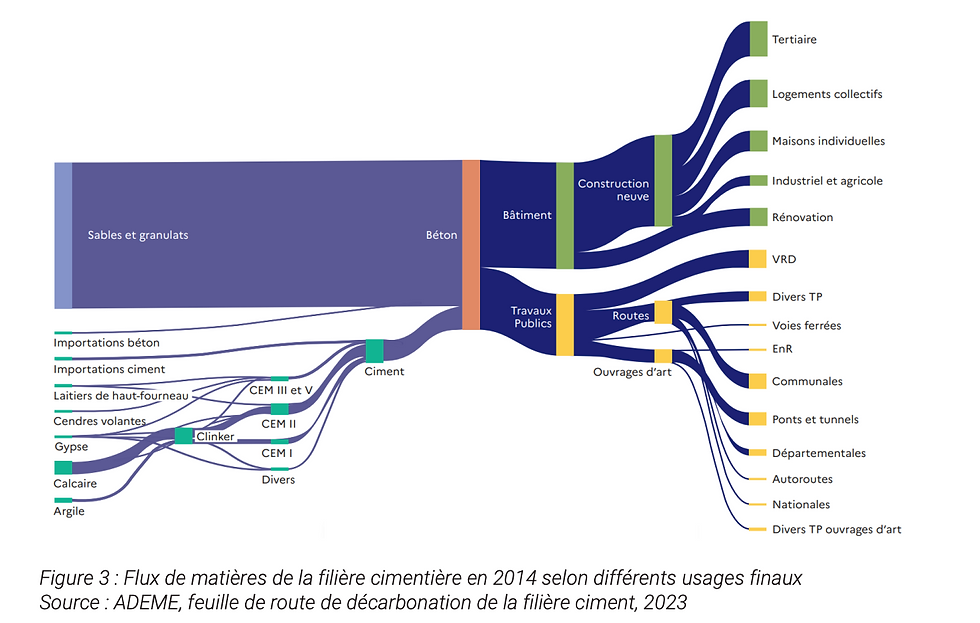

La Convention Scientifique Étudiante sur la décarbonation de la construction ciment-béton vient de publier son rapport final (février 2026). Le diagnostic est connu mais désormais impossible à relativiser : le ciment représente environ 8 % des émissions mondiales de CO₂ et près de 12 % des émissions industrielles françaises.

Face à cela, les 50 étudiant·es de la Convention proposent 46 recommandations structurées autour d’une hiérarchie claire :

Sobriété d’abord

Efficacité ensuite

Compensation en dernier recours

Cette hiérarchisation est politiquement forte. Mais elle soulève une question décisive : qui pilote réellement cette priorisation ?

La sobriété : un choix technique… ou un choix de gouvernance ?

Le rapport l’affirme explicitement :

« Le meilleur béton bas carbone est celui qu’on ne coule pas. »

Cela implique :

moins de construction neuve,

plus de réhabilitation,

plus d’intensification d’usage,

une fiscalité dissuasive sur le neuf,

des contraintes dans la commande publique.

Autrement dit : réduire les volumes.

Or, la filière ciment-béton repose structurellement sur des logiques industrielles et financières fondées sur la production et la croissance. Introduire la sobriété, ce n’est pas seulement optimiser, c’est modifier les critères mêmes de performance.

Tant que :

le chiffre d’affaires,

les volumes produits,

les marges financières restent les indicateurs centraux de pilotage,

la sobriété restera un objectif secondaire.

La question n’est donc pas seulement technologique. Elle est comptable.

L’efficacité ne corrige pas un cadre mal orienté

Réduction du taux de clinker, argiles calcinées, modernisation des cimenteries, analyse de cycle de vie en avant-projet, label bas carbone, sécurisation du MACF,... Ces mesures sont nécessaires mais elles opèrent à l’intérieur du modèle existant.

Elles optimisent.

Or, un système optimisé peut continuer à dépasser les limites physiques s’il est mal orienté. Sans intégration structurelle des limites environnementales dans les dispositifs de décision :

l’efficacité sera absorbée par la croissance,

les gains relatifs seront annulés par les volumes,

les arbitrages resteront court-termistes.

La technique ne compense pas un cadre de gestion incohérent.

La compensation : le risque de l’échappatoire

La Convention insiste sur un point essentiel : les technologies de capture et stockage du carbone ne doivent intervenir qu’en dernier recours. Ce rappel est salutaire.

Mais l’histoire récente montre que, sans cadre de pilotage exigeant, la compensation tend à devenir la variable d’ajustement dominante.

Pourquoi ?

Parce qu’elle est comptablement plus simple que la transformation.

Elle permet de préserver :

les volumes,

les modèles d’affaires,

les équilibres financiers à court terme.

Encore une fois, le problème n’est pas technique.

Il est structurel.

Le véritable enjeu : transformer les dispositifs de décision

Ce que ce rapport met en lumière, sans toujours le formuler explicitement, c’est que la décarbonation du ciment-béton n’est pas d’abord un problème d’innovation.

C’est un problème de gouvernance.

Décarboner suppose de transformer :

les critères d’appel d’offres publics,

les modèles d’évaluation des investissements,

les mécanismes fiscaux,

les standards réglementaires,

les systèmes d’information,

les cadres comptables.

Si les limites climatiques ne deviennent pas des paramètres contraignants de gestion, elles resteront des objectifs périphériques.

Piloter la durabilité suppose une transformation comptable

Ce que révèle ce rapport, c’est que la décarbonation du ciment-béton ne pourra pas reposer uniquement sur l’innovation technologique ou la régulation sectorielle. Elle suppose une transformation des cadres de décision.

Réduire les volumes, arbitrer en faveur de la réhabilitation, hiérarchiser sobriété, efficacité et compensation, intégrer les limites climatiques comme contraintes réelles, yout cela ne peut se faire sans faire évoluer les systèmes de comptabilité et de gestion.

Car ce sont eux qui structurent :

les arbitrages d’investissement,

la lecture de la performance,

la hiérarchisation des priorités,

la soutenabilité économique des trajectoires.

Tant que les dispositifs comptables ne rendent pas visibles :

les coûts de préservation,

les dettes écologiques,

les contraintes biophysiques,

les décisions resteront partiellement aveugles.

La vraie transition : entrer dans la comptabilité et la gestion soutenables

La Convention Scientifique Étudiante ne parle pas directement de comptabilité écologique mais ses recommandations conduisent implicitement à une conclusion :

les limites climatiques doivent devenir des paramètres comptables.

Autrement dit la décarbonation ne sera crédible que si elle est intégrée dans des dispositifs de comptabilité et de gestion soutenables. Informer est indispensable, innover est nécessaire mais sans transformation des cadres comptables, la sobriété restera fragile, l’efficacité sera absorbée par la croissance, et la compensation deviendra l’issue dominante. C’est désormais à ce niveau que se joue la cohérence des trajectoires.

Lien vers le rapport : https://conventions.iesf.fr/convention-ciment/travaux/rapport

Comments