Limites planétaires : un cadre reconnu… encore absent des systèmes de pilotage

- Institut CGS

- Apr 20

- 5 min read

🌍 Les Décryptages de l’Institut CGS

Nos formateur·rice·s partagent leurs analyses pour éclairer la transition soutenable.

Le cadre des limites planétaires s’impose comme une référence scientifique majeure pour penser la soutenabilité. Mais entre diagnostic global et décision opérationnelle, un écart persiste. L’enjeu n’est plus seulement de représenter les limites, mais de les intégrer dans les systèmes de gestion des organisations.

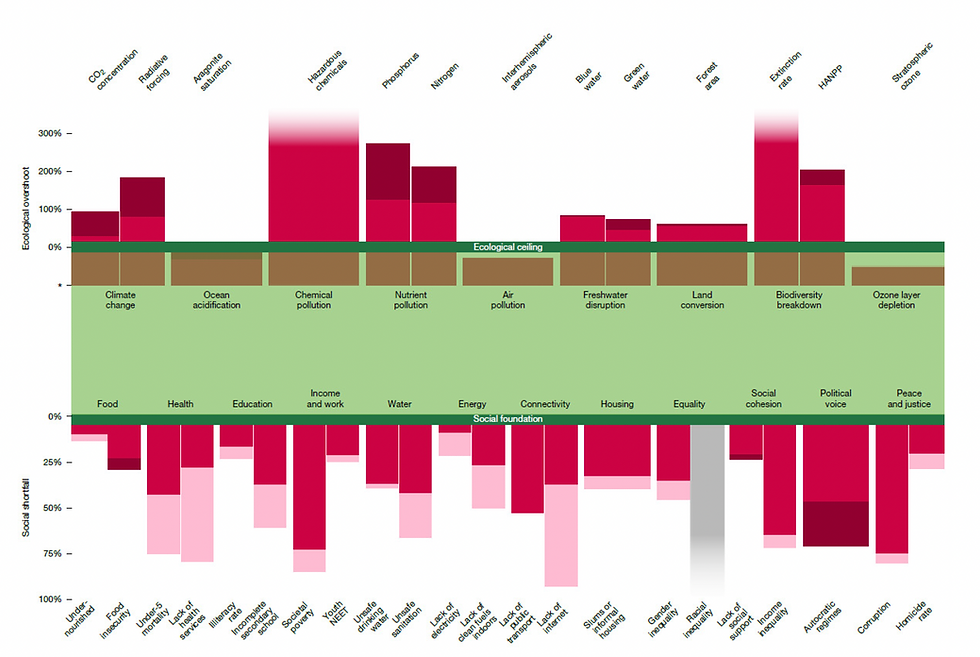

Du donut aux limites planétaires, un diagnostic désormais établi

Les représentations du type “donut” ont profondément marqué les débats récents sur la soutenabilité en rendant visible une idée simple : l’activité économique doit se situer dans un espace compatible avec un plafond écologique et un plancher social.

Le rapport du CESE prolonge cette approche en montrant l’évolution concrète de ces deux dimensions. Le constat est sans ambiguïté : si certains progrès sociaux sont observés, plusieurs limites écologiques sont désormais franchies à l’échelle globale.

Les limites planétaires permettent de préciser ce diagnostic en définissant des seuils biophysiques quantifiés. Elles ne décrivent plus seulement un espace souhaitable : elles identifient des points de bascule à ne pas dépasser.

Les travaux de l’IPBES confirment que ces dépassements ne relèvent pas d’un risque abstrait. Ils traduisent une dégradation effective des écosystèmes, directement liée aux dynamiques économiques, et susceptible d’affecter les conditions mêmes de l’activité humaine.

Dans ce contexte, la question n’est plus celle de la représentation des limites. Elle devient celle de leur intégration dans les systèmes de décision.

Un cadre scientifique robuste… mais conçu hors des systèmes de gestion

Les limites planétaires présentent une avancée majeure : elles permettent de quantifier des seuils écologiques à l’échelle globale.

Elles définissent un espace de fonctionnement du système Terre, au sein duquel les activités humaines doivent se maintenir. Mais ce cadre présente une caractéristique structurante : il est externe aux organisations.

Autrement dit, il ne dit pas :

quelle part de ces limites revient à une organisation ;

comment traduire ces limites en contraintes opérationnelles ;

ni comment arbitrer entre différentes utilisations des ressources.

Le rapport du CESE met clairement en évidence cette difficulté : la traduction des limites globales en cadres d’action opérationnels, la “descente d’échelle”, reste largement non résolue.

La “descente d’échelle” : une question de gestion

Transformer une limite planétaire en contrainte opérationnelle suppose de répondre à des questions très concrètes :

Qui peut utiliser quelle part d’une ressource ou d’une capacité écologique ?

Sur quels critères cette allocation est-elle définie ?

Comment suivre les dépassements et organiser les corrections ?

Ces questions ne relèvent pas uniquement de la science. Elles relèvent des systèmes de gestion. Or aujourd’hui, ces systèmes ne sont pas structurés pour intégrer ce type de contraintes.

Les limites planétaires restent ainsi :

des référentiels globaux,

des outils de sensibilisation,

parfois des cadres stratégiques,

mais rarement des contraintes opérationnelles opposables.

Un décalage persistant avec les systèmes de décision

Ce déficit de traduction se retrouve dans les pratiques. Les politiques publiques intègrent certaines limites, notamment le climat, mais de manière partielle et souvent sectorielle. Les entreprises développent des outils de mesure, mais leur intégration dans les décisions reste limitée.

L’IPBES souligne ce point : malgré la disponibilité de méthodes d’évaluation des impacts et des dépendances, leur intégration dans les systèmes de gestion et de décision demeure faible.

Ce constat révèle un décalage structurel :

des cadres scientifiques de plus en plus précis ;

des systèmes de pilotage qui évoluent lentement.

Le point aveugle : l’absence d’instruments de gestion des limites

Le rapport du CESE documente la nécessité d’intégrer les limites planétaires. Mais il reste en retrait sur un point décisif : les instruments permettant de les rendre opérantes.

Car pour qu’une limite devienne effective, elle doit être :

traduite en variable de gestion ;

intégrée dans les arbitrages économiques ;

rattachée à des responsabilités explicites.

Autrement dit, elle doit entrer dans les systèmes comptables et de pilotage.

Sans cela, elle reste extérieure aux décisions.

Faire entrer les limites dans la gestion : l’apport de la comptabilité écologique

La comptabilité écologique C.A.R.E. propose précisément de combler ce manque.

Elle repose sur un principe structurant : toute organisation dépend de capitaux naturels, humains et financiers, dont elle doit maintenir les conditions d’existence.

Ces capitaux sont définis à partir de deux bornes :

un bon état, condition de leur maintien ;

un seuil d’irréversibilité, au-delà duquel la dégradation devient critique.

Entre ces deux bornes se situe un espace de gestion.

Ce déplacement est décisif : les limites ne sont plus externes. Elles deviennent internes au pilotage. L’activité économique est alors conditionnée par une exigence :

documenter les dégradations ;

organiser leur restauration ;

arbitrer en fonction de ces contraintes.

Des limites connues, un pilotage à construire

Les limites planétaires constituent aujourd’hui un cadre scientifique robuste. Mais elles ne deviennent effectives que si elles sont traduites en instruments de gestion.

L’enjeu n’est plus seulement de mesurer les dépassements. Il est d’organiser :

leur allocation,

leur suivi,

et les arbitrages qu’ils impliquent.

Sans cette transformation, les limites resteront un cadre d’analyse. Avec elle, elles peuvent devenir un cadre de décision. Les limites écologiques deviennent une question de gestion.

Ressources

Rapport du CESE

Analyse des conditions d’appropriation des limites planétaires par les acteurs publics et privés, et des difficultés de traduction en cadres opérationnels de décision.

IPBES (2026)

Rapport de référence sur les interactions entre activités économiques et biodiversité, mettant en évidence les limites des approches actuelles de mesure et leur faible intégration dans les systèmes de décision.

Rockström, J. et al. (2009)

A safe operating space for humanity – Nature

Article fondateur introduisant le cadre des limites planétaires et la notion d’espace de fonctionnement sûr pour l’humanité.

Steffen, W. et al. (2015)

Planetary boundaries: Guiding human development on a changing planet – Science

Actualisation du cadre des limites planétaires et approfondissement de leurs interactions systémiques.

Raworth, K. (2017)

Doughnut Economics: Seven Ways to Think Like a 21st-Century Economist

Proposition d’un cadre de représentation combinant limites écologiques et plancher social, utile pour structurer le diagnostic macroéconomique.

Rambaud, A. & Richard, J. (2015)

The “Triple Depreciation Line” instead of the “Triple Bottom Line”

Article fondateur sur la transformation des systèmes comptables pour intégrer la préservation des capitaux.

Feger, C. & Mermet, L. (2017 ; 2021)

Travaux sur la comptabilité appliquée aux écosystèmes et sur les conditions de construction de dispositifs de gestion orientés vers des résultats écologiques.

Cahier de recherche – Comptabilité Écosystème-Centrée (Projet MABCO)

Développement d’un cadre comptable visant à organiser la gestion collective des écosystèmes et à structurer les responsabilités entre acteurs.

Comments