Méthodologie C.A.R.E. : une transformation progressive plus qu’un outil “tout ou rien”

- Institut CGS

- 1 day ago

- 4 min read

Collectivités, ports, établissements publics ou entreprises : plusieurs organisations explorent aujourd’hui les apports de la comptabilité écologique C.A.R.E. pour intégrer les enjeux de préservation dans leurs dispositifs de gestion.

Certaines en sont encore au stade de l’expérimentation. D’autres ont déjà engagé des formes de mise en œuvre plus avancées, en intégrant progressivement certains principes de la méthode dans leurs arbitrages, leurs outils de pilotage ou leurs réflexions stratégiques. Ces trajectoires montrent que C.A.R.E. ne fonctionne pas comme un modèle uniforme à appliquer intégralement, mais comme une transformation progressive des cadres de gestion.

La comptabilité écologique entre progressivement dans les dispositifs de gestion

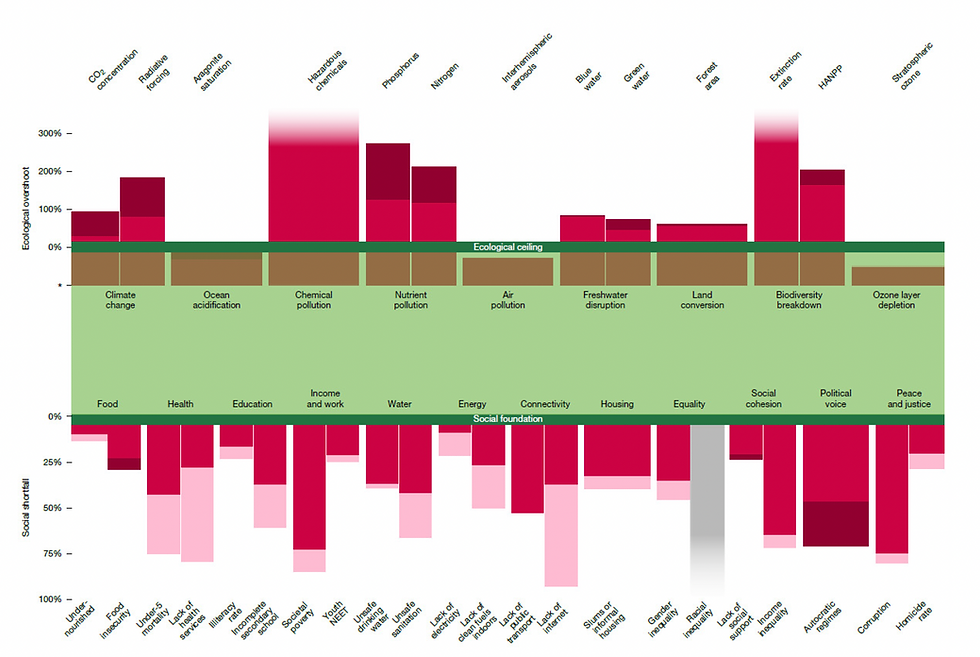

Depuis plusieurs années, la comptabilité écologique entre dans les organisations. Des collectivités territoriales travaillent sur l’intégration des enjeux écologiques dans leurs arbitrages budgétaires. Des établissements publics explorent de nouvelles formes d’évaluation des dépendances environnementales. Certaines organisations territoriales et infrastructures critiques commencent également à structurer leurs réflexions autour des conditions de préservation des ressources dont dépendent leurs activités.

Dans ce mouvement, la méthodologie C.A.R.E. (Comprehensive Accounting in Respect of Ecology) occupe une place particulière.

Contrairement à des approches centrées principalement sur le reporting environnemental ou les indicateurs ESG, C.A.R.E. propose d’intégrer les enjeux de préservation directement dans les dispositifs comptables et les systèmes de décision.

La démarche conduit les organisations à travailler notamment sur :

l’identification des capitaux critiques ;

leurs états de préservation ;

les activités nécessaires à leur maintien ;

les dégradations observées ;

et les implications de ces éléments dans les arbitrages économiques et budgétaires.

Les trajectoires observées montrent toutefois que les organisations ne s’emparent pas toutes de ces transformations de la même manière, ni au même rythme. Certaines développent des dispositifs intermédiaires ou des approches partielles. D’autres engagent des transformations plus profondes de leurs cadres de gestion.

Et c’est précisément cette diversité des appropriations qui permet aujourd’hui de mieux comprendre ce que signifie concrètement “mettre en œuvre” la méthodologie C.A.R.E.

Une transformation progressive des cadres de gestion

Les premières mises en œuvre montrent que C.A.R.E. ne se déploie pas nécessairement sous la forme d’un modèle uniforme ou immédiatement stabilisé.

Les organisations avancent plutôt par étapes :

analyse du modèle organisationnel ;

identification des capitaux critiques ;

définition des états de préservation ;

structuration d’indicateurs ;

analyse des chaînes de valeur ;

évolution des arbitrages ;

intégration progressive de nouvelles logiques de pilotage ;

articulation entre dimensions monétaires et non monétaires.

Toutes ces dimensions n’ont pas nécessairement vocation à être déployées simultanément.

Cette progressivité apparaît aujourd’hui comme une caractéristique importante des trajectoires observées. Elle permet aux organisations d’intégrer progressivement les enjeux de préservation dans leurs systèmes de gestion, sans attendre l’achèvement complet d’un modèle comptable entièrement stabilisé.

En ce sens, C.A.R.E. fonctionne moins comme une méthodologie figée que comme une architecture progressive de transformation organisationnelle.

Structurer les arbitrages plutôt qu’ajouter des indicateurs

L’un des apports importants de C.A.R.E. réside dans sa capacité à structurer les choix des organisations face à plusieurs trajectoires possibles.

Dans de nombreux secteurs, les organisations disposent aujourd’hui de plusieurs options de transformation :

stratégies de décarbonation ;

choix d’investissement ;

évolution des infrastructures ;

arbitrages énergétiques ;

politiques d’achats ;

adaptation des activités ;

transformation des chaînes de valeur.

Mais ces décisions restent souvent difficiles à comparer lorsque les dispositifs de gestion ne permettent pas d’intégrer clairement les enjeux de préservation dans les arbitrages.

La méthodologie C.A.R.E. apporte précisément une structuration supplémentaire :

identification des ressources critiques ;

visibilité sur certaines dégradations ;

évaluation des conditions de préservation ;

articulation entre dimensions économiques et écologiques ;

mise en cohérence des impacts dans les décisions.

Dans ce cadre, la comptabilité écologique ne sert pas uniquement à produire des informations environnementales supplémentaires. Elle contribue à rendre comparables différentes trajectoires d’action et à éclairer les conséquences de plusieurs choix possibles.

Cette fonction d’arbitrage devient particulièrement importante dans les stratégies de décarbonation, où plusieurs solutions techniques peuvent répondre à un même objectif climatique tout en produisant des effets très différents sur :

les ressources naturelles ;

les dépendances territoriales ;

les besoins énergétiques ;

ou les coûts de préservation à long terme.

C.A.R.E. permet alors de dépasser une logique de simple affichage environnemental pour entrer dans une logique plus structurée de pilotage des transformations.

Des trajectoires d’appropriation différentes selon les organisations

Toutes les organisations n’avancent toutefois pas au même rythme ni avec le même niveau d’intégration.

Certaines mobilisent principalement :

des budgets verts ;

des évaluations climat ;

des grilles socio-environnementales ;

des tableaux de bord ;

ou des dispositifs de reporting.

D’autres engagent des transformations plus profondes de leurs cadres de gestion.

Le Grand Port Maritime de La Rochelle illustre cette dynamique d’appropriation progressive. Confronté directement aux enjeux d’infrastructures, aux dépendances territoriales, aux risques climatiques et aux temporalités longues, le port s’est engagé dans une réflexion plus approfondie sur les liens entre activités économiques, préservation écologique et pilotage stratégique.

Ces différences montrent que la mise en œuvre de C.A.R.E. dépend largement :

du niveau de maturité des organisations ;

de leur exposition aux contraintes écologiques ;

de leurs capacités institutionnelles ;

de leurs temporalités de décision ;

et de leur volonté de faire évoluer leurs dispositifs de pilotage.

La question n’est donc pas uniquement méthodologique. Elle est aussi organisationnelle et stratégique.

Une transformation des cadres de décision

Les expérimentations et mises en œuvre actuelles montrent que la question n’est plus celle de la production d’indicateurs environnementaux supplémentaires mais celle de l’intégration des enjeux de préservation dans les infrastructures mêmes du pilotage économique, territorial et organisationnel.

La comptabilité écologique conduit en effet les organisations à interroger :

leurs critères de performance ;

leurs dépendances écologiques ;

leurs obligations de préservation ;

leurs choix d’investissement ;

et la manière dont les dispositifs comptables et budgétaires structurent les décisions.

Comme le rappelait Alexandre Rambaud, co-concepteur de la méthodologie C.A.R.E. :

« Avec C.A.R.E., il s’agit de travailler pour un changement institutionnel profond et pas forcément valorisable directement, alors que le temps politique est de plus en plus court. »

En ce sens, C.A.R.E. apparaît moins comme un simple outil technique que comme une dynamique progressive de transformation des cadres de gestion.

Pour aller plus loin

L’Institut CGS publie régulièrement des analyses, retours d’expérience et décryptages consacrés :

à la comptabilité écologique ;

à la méthode C.A.R.E. ;

aux dispositifs de pilotage de la durabilité ;

et aux transformations organisationnelles associées.

L’Institut propose également des formats d’échange, d’acculturation et de formation permettant d’explorer concrètement les implications de ces démarches pour les organisations et les territoires.

Comments